Les indices boursiers ont progressé significativement ces dernières années. Le S&P 500, le CAC 40, le MSCI World… tous évoluent à des niveaux que beaucoup jugent élevés. Et pourtant, la question revient systématiquement en rendez-vous : « Est-ce vraiment le bon moment pour investir en 2026 ? »

C’est une question légitime. Elle mérite une réponse honnête plutôt qu’un discours rassurant de façade.

La vérité, c’est que personne ne sait avec certitude si les marchés vont monter ou corriger dans les prochains mois. Mais ce que l’histoire, les données et l’expérience terrain nous enseignent, c’est qu’attendre « le bon moment » est rarement une stratégie. C’est souvent une forme d’inaction déguisée en prudence.

Alors, dans quoi investir en 2026 — et surtout, comment le faire intelligemment ? C’est ce que nous allons explorer.

Attendre le bon moment pour investir : une stratégie ou une illusion ?

Voici un fait qui mérite d’être rappelé : dès 1995, de nombreux investisseurs estimaient que le marché américain était surévalué. Le S&P 500 leur a donné tort pendant cinq ans. Il a continué de progresser jusqu’en 2000, avant l’éclatement de la bulle technologique.

Autrement dit, même lorsqu’un marché semble « haut », la correction peut se faire attendre des années. Et pendant tout ce temps, l’investisseur qui patiente subit trois effets négatifs cumulés : il manque les phases de hausse intermédiaires, il maintient son épargne sur des supports peu rémunérateurs, et il finit souvent par investir dans l’urgence — donc à un niveau encore plus élevé qu’au départ.

Il y a aussi un coût psychologique, souvent sous-estimé. Lorsqu’on attend une correction qui ne vient pas, la frustration s’installe. L’hésitation s’amplifie. Et l’investisseur qui voulait « entrer au bon prix » se retrouve finalement à agir à un niveau plus élevé que celui qu’il jugeait déjà trop cher. Ce cercle vicieux est l’un des biais comportementaux les plus documentés en finance comportementale.

Le vrai sujet n’est donc pas « faut-il investir en 2026 ? » mais « comment investir intelligemment dans ce contexte ? »

Ne pas investir en 2026 : quels sont les vrais risques de l’inaction ?

Rester à l’écart des marchés peut sembler prudent. Dans les faits, l’inaction a un coût réel et souvent invisible.

Laisser son épargne dormir sur des supports sécurisés en 2026, c’est accepter que l’inflation érode progressivement le pouvoir d’achat de son capital, des rendements réels souvent nuls une fois l’inflation déduite, et de passer à côté des intérêts composés, ce mécanisme silencieux mais puissant qui transforme le temps en levier de performance.

Il ne faut pas oublier un principe fondamental : le temps est l’un des principaux moteurs de la performance en investissement. Plus on reste investi longtemps, plus la capitalisation produit ses effets.

Ne rien faire est aussi une décision — et elle a, elle aussi, ses conséquences patrimoniales.

Quelles solutions d’investissement en 2026 selon votre profil de risque ?

Investir en actions : du potentiel, mais de la volatilité à assumer

L’exposition directe aux marchés actions reste l’une des voies les plus efficaces pour viser une performance significative sur le long terme. C’est un principe fondamental : le rendement rémunère la prise de risque.

Mais lorsque les indices sont déjà à des niveaux élevés, cette exposition devient émotionnellement plus difficile à assumer. Le potentiel de progression à court terme peut sembler limité, et la probabilité d’une correction technique augmente mécaniquement. Ce n’est pas une raison de s’en priver totalement, mais c’est une raison de ne pas s’y exposer sans stratégie claire.

Rester sur des placements sécurisés : confortable, mais insuffisant

Fonds en euros, livrets réglementés, obligations à court terme… Ces supports préservent le capital et rassurent. Mais le couple rendement/risque s’applique ici aussi : faible risque signifie faible rendement. Dans un environnement inflationniste, ces solutions ne permettent pas de faire véritablement fructifier un patrimoine sur la durée.

Elles ont leur place dans une allocation équilibrée mais pas comme stratégie exclusive.

Les produits structurés : investir avec un cadre défini

C’est sur ce troisième axe que la réflexion devient particulièrement intéressante dans le contexte actuel.

Qu’est-ce qu’un produit structuré et pourquoi en parler en 2026 ?

Les produits structurés ne cherchent pas à prédire les marchés. Ils organisent l’investissement autour de règles connues dès le départ — ce qui change fondamentalement la nature de l’exposition au risque.

Avant de placer le moindre euro, un produit structuré vous indique précisément dans quelles conditions vous pouvez générer un gain, dans quels cas votre capital est protégé, et dans quelles situations une perte peut survenir.

Ce n’est pas une promesse de rendement garanti. C’est une lisibilité des scénarios, ce dont un investisseur a besoin lorsqu’il est incertain sur la direction des marchés.

Sur quoi repose un produit structuré ?

Un produit structuré est adossé à un sous-jacent financier : un grand indice comme le CAC 40, le MSCI World ou l’Eurostoxx 50, une action spécifique, ou un panier de valeurs.

Contrairement à un investissement direct, vous ne cherchez pas à capter l’intégralité de la hausse du marché. Vous acceptez une limitation du potentiel de performance maximale en échange d’un rendement attractif sous certaines conditions et d’une réduction du risque par rapport à une exposition directe aux actions.

L’objectif n’est pas de viser la performance absolue. C’est d’optimiser le couple rendement/risque dans un environnement de marchés hauts.

Comment fonctionne le mécanisme d’observation ?

À intervalles définis ( souvent annuels ) le niveau du sous-jacent est observé. Si les conditions prévues sont réunies, le produit est remboursé par anticipation avec le gain prévu. Dans le cas contraire, il continue jusqu’à la prochaine date d’observation ou jusqu’à son terme.

Cette mécanique offre une visibilité que peu d’autres placements proposent.

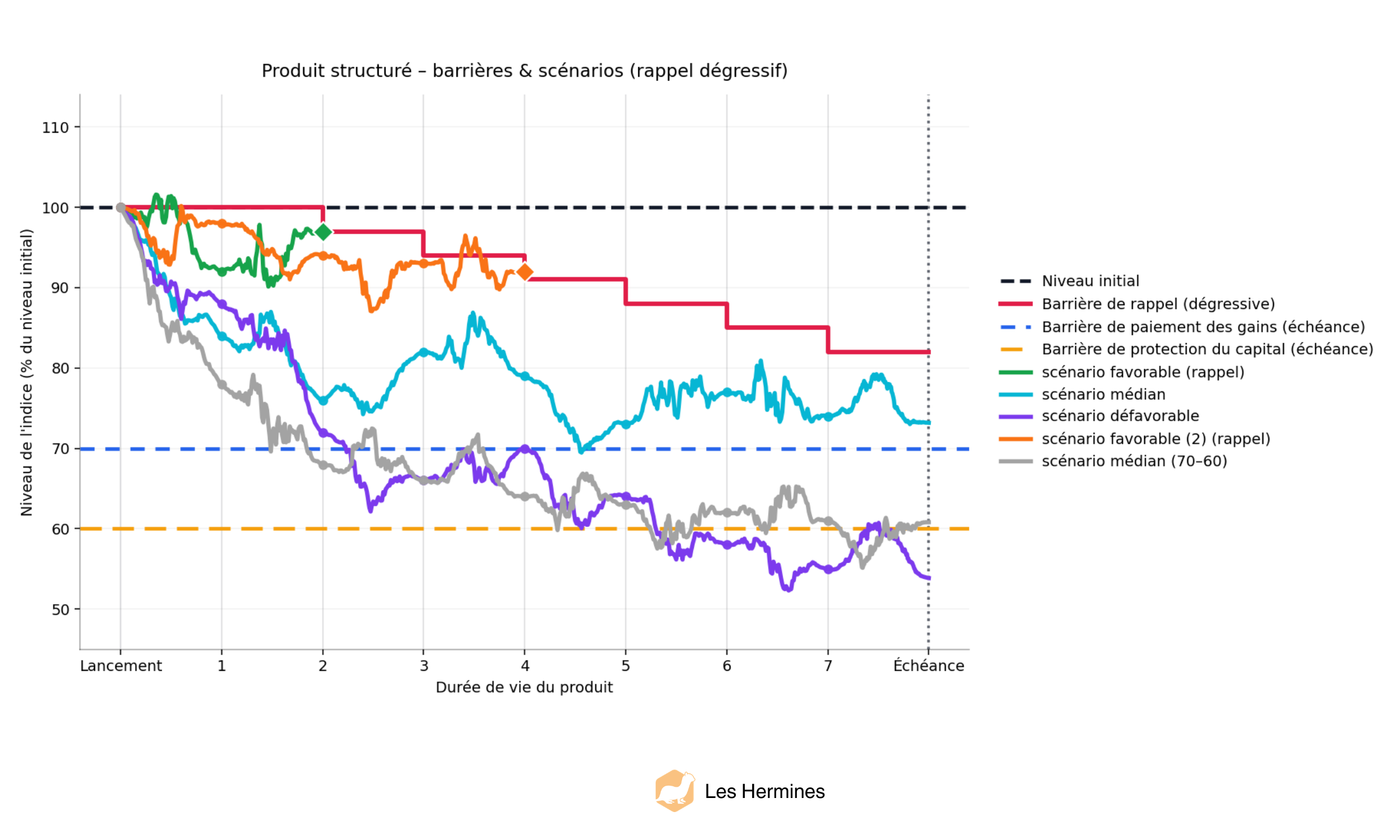

Exemple concret : un produit structuré indexé sur le CAC 40

Pour illustrer le fonctionnement, voici un exemple pédagogique :

Caractéristiques du produit :

- Durée maximale : 8 ans

- Objectif de rendement : 8 % par an

- Observation annuelle

- Seuil de rappel anticipé : -20 % par rapport au niveau initial

- Barrière de paiement des gains : -30 %

- Seuil de protection du capital : -40 %

Les scénarios probables :

Scénario favorable

Dans ce cas, le marché fluctue mais repasse au-dessus de la barrière de rappel lors d’une date de constatation intermédiaire.

Résultat :

Le produit est rappelé plus tôt, avec un gain proportionnel à la durée écoulée.

➡ Le mécanisme permet de sécuriser la performance sans attendre l’échéance.

Scénario favorable (2) — rappel en année 4

Le CAC 40 évolue de façon volatile mais reste relativement proche de son niveau initial.

En année 6, l’indice se situe au-dessus de la barrière de rappel dégressive.

Résultat :

Le produit est remboursé par anticipation avec les gains cumulés prévus.

➡ Le marché n’a pas eu besoin de fortement progresser : une stabilisation relative a suffi.

Scénario favorable (3) — à l’échéance

Le produit n’est pas rappelé en cours de vie.

À l’échéance, le CAC 40 affiche une baisse modérée (-26 %).

La baisse reste inférieure à la barrière de paiement des gains (-30 %).

Résultat :

Le rendement prévu est versé malgré un marché en recul.

➡ Une forte hausse du marché n’était pas nécessaire pour générer de la performance.

Scénario médian — protection activée

Le CAC 40 termine entre -30 % et -40 %.

La barrière de paiement des gains est franchie, mais pas celle de protection du capital.

Résultat :

Le capital initial est remboursé, sans gain.

➡ Le produit amorti une correction significative.

Scénario défavorable — forte correction

Si l’indice chute au-delà de -40 % à l’échéance :

La barrière de protection est franchie.

Résultat :

La perte est proportionnelle à la baisse constatée (-46%).

➡ La protection est conditionnelle : en cas de choc majeur, le risque de perte en capital existe.

Vous souhaitez savoir si un produit structuré correspond à votre situation ? Nos conseillers en gestion de patrimoine vous proposent un premier entretien offert et sans engagement pour analyser votre profil et définir une stratégie adaptée à vos objectifs. 👉 Réserver mon entretien offert

Comment Les Hermines vous accompagnent pour investir sereinement en 2026 ?

Un diagnostic patrimonial sur-mesure

Chez Les Hermines, nous commençons toujours par un bilan patrimonial. Cet audit nous permet d’identifier :

- Votre profil de risque.

- Vos objectifs (croissance, transmission, fiscalité).

- Les opportunités adaptées à votre situation (produits structurés, immobilier, assurance-vie, etc.).

Des solutions adaptées à votre profil

Nos experts à Rennes, Paris, Bordeaux, Laval et Cannes vous proposent :

- Des produits structurés sélectionnés parmi les meilleures offres du marché, avec des sous-jacents solides (CAC 40, MSCI World, etc.).

- Une diversification intelligente : Combinaison d’actifs pour limiter la volatilité tout en visant la performance.

- Un suivi régulier : Votre stratégie est ajustée en fonction de l’évolution des marchés et de vos projets.

Un accompagnement humain et pédagogique

Nous croyons que la transparence et la pédagogie sont essentielles pour investir sereinement. Nos conseillers prennent le temps de vous expliquer :

- Le fonctionnement des produits structurés.

- Les scénarios de gain et de perte.

- Les alternatives possibles (SCPI, private equity, etc.).

Notre objectif : Vous permettre de prendre des décisions éclairées, en alignement avec vos valeurs et vos projets.

Conclusion : Agir avec méthode pour sécuriser votre avenir patrimonial

Investir quand les marchés sont hauts peut sembler intimidant, mais l’inaction ou l’attentisme comportent aussi des risques. Les produits structurés, combinés à une stratégie diversifiée et à un accompagnement expert, offrent une réponse équilibrée pour :

- Protéger votre capital contre les corrections brutales.

- Générer des rendements même en période de stabilité ou de légère baisse.

- Construire un patrimoine durable, en phase avec vos objectifs.

Chez Les Hermines, nous vous aidons à transformer l’incertitude en opportunité. Nos experts sont à votre disposition pour :

- Réaliser un bilan patrimonial et identifier les meilleures options pour votre profil.

- Vous accompagner dans le choix de produits structurés ou d’autres solutions adaptées.

- Assurer un suivi régulier pour ajuster votre stratégie en fonction de l’évolution des marchés.

Prenez rendez-vous dès maintenant avec un conseiller Les Hermines à Rennes, Paris, Bordeaux, Laval ou Cannes pour construire une stratégie patrimoniale solide et sereine. Les marchés sont hauts. Personne ne sait avec certitude s’ils vont corriger demain ou continuer de progresser. Mais une chose est certaine : ne rien faire est une décision — avec ses propres risques et ses propres coûts.

La bonne approche en 2026 ne consiste pas à fuir les marchés. Elle consiste à construire une stratégie adaptée à votre profil de risque, à votre horizon de placement et à vos objectifs patrimoniaux — en combinant intelligemment des supports complémentaires.

Un salarié de 45 ans qui prépare sa retraite n’a pas les mêmes besoins qu’un chef d’entreprise souhaitant diversifier son patrimoine professionnel, ou qu’une famille qui cherche à transmettre efficacement. C’est précisément pour cela qu’une analyse personnalisée fait toute la différence.

FAQ

Faut-il investir quand les marchés sont au plus haut ? Oui, à condition d’adapter sa stratégie au contexte. Attendre une correction hypothétique expose à manquer des années de performance et à subir l’inflation. L’enjeu n’est pas de trouver le moment parfait, mais de choisir les bons supports au bon niveau de risque.

Comment investir en 2026 sans prendre trop de risques ? Plusieurs approches permettent de rester investi tout en maîtrisant le risque : diversification des supports, investissement progressif, et produits structurés avec barrière de protection du capital. Un conseiller patrimonial peut vous aider à calibrer cette allocation selon votre profil.

Quels sont les risques de ne pas investir ? L’inaction a un coût réel : inflation qui érode le pouvoir d’achat, rendements faibles sur les supports sécurisés, et intérêts composés manqués. Sur 10 ou 15 ans, ce coût peut représenter plusieurs dizaines de milliers d’euros selon le capital concerné.