Le dispositif Jeanbrun, officiellement appelé « statut du bailleur privé », est un régime fiscal optionnel introduit par la loi de finances pour 2026. Il permet aux particuliers qui investissent dans l’immobilier locatif nu de déduire chaque année un amortissement du bien de leurs revenus fonciers, en contrepartie d’un engagement de location de 9 ans avec plafonds de loyers et de ressources. Il s’applique aux acquisitions réalisées entre le 21 février 2026 et le 31 décembre 2028, sans condition de zonage géographique.

Statut du bailleur privé : définition, conditions d’éligibilité et bénéficiaires

Le terme ne crée pas une nouvelle catégorie juridique de propriétaire.

Il désigne un régime fiscal optionnel, accessible :

- aux personnes physiques,

- ou aux associés de SCI non soumises à l’IS,

- imposés dans la catégorie des revenus fonciers.

Pour en bénéficier, l’investisseur doit :

- acquérir un logement situé dans un immeuble collectif,

- le louer nu à usage de résidence principale,

- respecter des plafonds de loyers et de ressources,

- s’engager à le conserver en location pendant 9 ans.

⚠️ Le dispositif est applicable aux seules acquisitions réalisées entre le 21 février 2026 et le 31 décembre 2028. Toute acquisition conclue en dehors de cette fenêtre ne pourra pas bénéficier du régime.

Comment fonctionne l’amortissement dans le dispositif Jeanbrun ?

Contrairement au Pinel (réduction d’impôt directe), le dispositif repose sur une déduction annuelle d’amortissement.

→ Que signifie amortir un logement ?

Un bien immobilier est composé :

- du terrain (non amortissable),

- de la construction (amortissable).

La loi considère forfaitairement que le terrain représente 20 % du prix d’acquisition net de frais. ( sauf exception )

L’amortissement porte donc sur 80 % du prix.

| ➢ Exemple : Prix d’achat : 300 000 € Base amortissable : 80 % = 240 000 € Si le taux d’amortissement applicable est de 3,5 % : 3,5 % × 240 000 € = 8 400 € déductibles chaque année. |

L’amortissement s’ajoute aux charges classiques (intérêts d’emprunt, travaux, taxe foncière, etc).

Taux d’amortissement du dispositif Jeanbrun : loyer intermédiaire, social et très social

Les taux sont fixés par la loi et varient selon le niveau de loyer pratiqué.

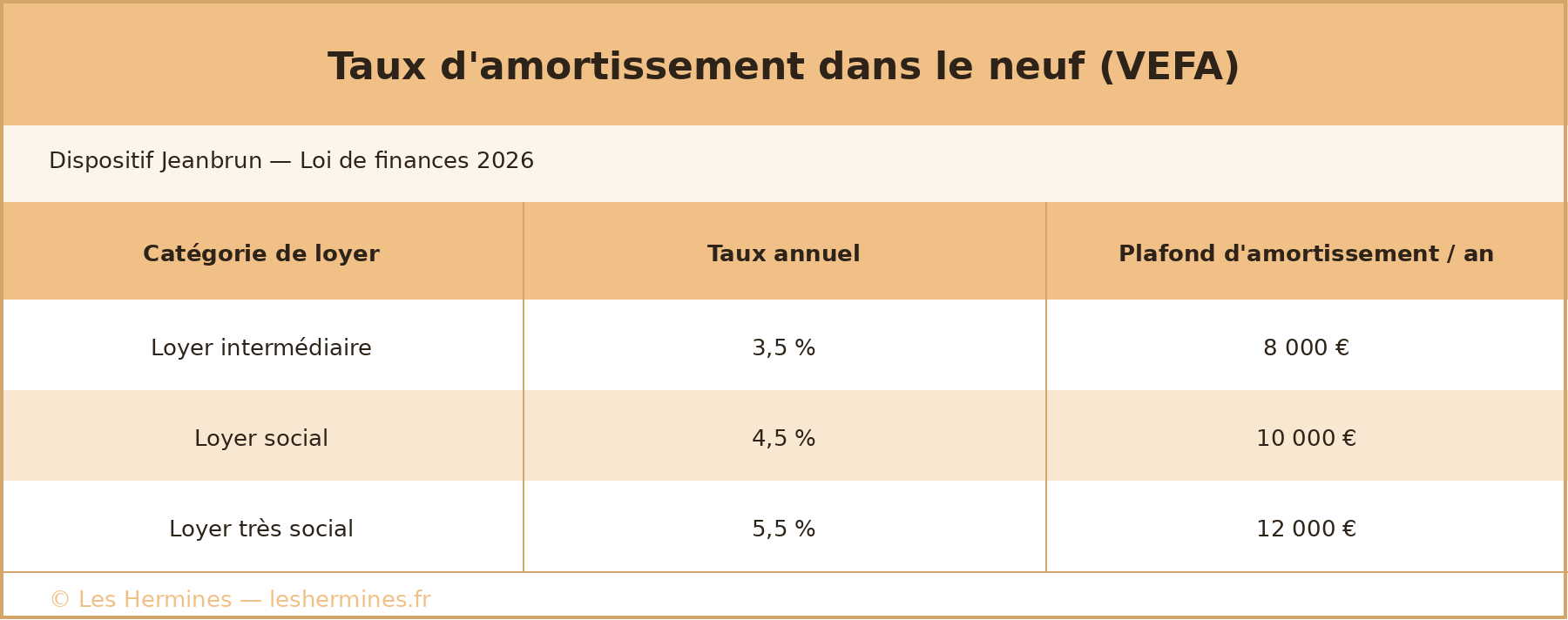

Taux d’amortissement dans le neuf :

Taux d’amortissement dans l’ancien :

Note : Pour l’ancien, les travaux doivent représenter au minimum 30 % du prix d’acquisition et constituer une réhabilitation significative permettant d’atteindre une performance énergétique classée A ou B au DPE.

Deux limites importantes encadrent le dispositif :

Le dispositif prévoit deux limites distinctes.

- Plafond global d’amortissement

Le cumul des amortissements ne peut dépasser 80 % du prix d’acquisition net de frais, puisqu’on ne peut amortir que le bâti.

- Plafond annuel par foyer fiscal

Le montant d’amortissement déductible est plafonné à 8 000 € par an et par foyer fiscal.

Ce plafond peut être majoré sous conditions :

- il est porté à 10 000 € lorsque au moins 50 % des revenus bruts issus de logements loués à loyer social ou très social ;

- il est porté à 12 000 € lorsque au moins 50 % des revenus bruts relèvent du très social.

Lorsque le logement fait l’objet de travaux de réhabilitation éligibles, le coût de ces travaux est ajouté au prix d’acquisition pour déterminer la base amortissable.

Il s’agit d’un plafond annuel global apprécié au niveau du foyer fiscal, et non d’un plafond par logement.

Déficit foncier et dispositif Jeanbrun : imputation sur le revenu global et report

Revenus locatifs – charges – amortissement = résultat foncier

Si le résultat devient négatif → déficit foncier.

Le plafond d’imputation sur le revenu global varie selon la nature du bien :

- Pour un logement neuf ou en VEFA, le déficit est imputable sur le revenu global dans la limite de 10 700 € par an.

- Pour un logement ancien avec réhabilitation lourde (travaux représentant au moins 30 % du prix d’acquisition), ce plafond est porté à 21 400 € par an.

Dans les deux cas, le surplus de déficit non imputé est reportable sur les revenus fonciers des années suivantes, dans les conditions de droit commun.

Important : Ces plafonds ne limitent pas le montant de l’amortissement déductible. Ils encadrent uniquement la fraction du déficit foncier imputable sur le revenu global au titre d’une même année.

Quels logements sont éligibles au dispositif Jeanbrun ?

Le dispositif s’applique aux :

- logements acquis en VEFA,

- logements anciens avec travaux représentant au moins 30 % du prix et correspondant à une réhabilitation lourde.

Le dispositif Jeanbrun s’applique sans condition de zonage sur l’ensemble du territoire national, quelle que soit la catégorie de loyer (intermédiaire, social ou très social). Cette absence de zonage le distingue notamment du LLI (logement locatif intermédiaire), qui reste réservé aux zones A, A bis et B1.

Les plafonds de loyers et de ressources s’inspirent des mécanismes existants (intermédiaire, social, très social).

Engagement de location de 9 ans : conditions et contraintes du statut bailleur privé

Le bien doit être :

- loué nu,

- à usage de résidence principale,

- pendant 9 ans,

- sans possibilité de location à un membre du foyer fiscal ou à un proche.

Impact sur la plus-value immobilière : ce que l’amortissement change à la revente

Les amortissements pratiqués viennent minorer le prix d’acquisition retenu pour le calcul de la plus-value.

Autrement dit, en cas de revente :

Prix de vente – (prix d’acquisition – amortissements déduits) = plus-value taxable

L’amortissement réduit donc l’imposition pendant la phase de détention, mais peut augmenter la plus-value imposable à la sortie.

Ce paramètre doit être intégré dans toute stratégie de détention long terme.

| ➢ Exemple : Un investisseur acquiert un appartement pour 300 000 €.La base amortissable (80 %) est de 240 000 €.Sur plusieurs années, il déduit au total 60 000 € d’amortissements.Le prix d’acquisition retenu fiscalement pour la plus-value devient :300 000 € – 60 000 € = 240 000 €Il revend le bien 350 000 €.La plus-value imposable sera donc :350 000 € – 240 000 € = 110 000 €Alors que, sans amortissement, la plus-value économique aurait été :350 000 € – 300 000 € = 50 000 €L’écart correspond aux amortissements déjà déduits. |

Dispositif Jeanbrun vs Pinel : quelles différences concrètes pour l’investisseur ?

Ancien modèle : réduction d’impôt prédéterminée.

Nouveau modèle : déduction annuelle liée à l’exploitation réelle du bien.

La fiscalité accompagne la détention et la gestion locative, plutôt qu’elle ne garantit un avantage forfaitaire indépendant de la rentabilité.

En synthèse:

Le statut du bailleur privé introduit par la Loi de finances 2026 repose sur :

- un mécanisme d’amortissement structuré,

- des plafonds annuels précis,

- un engagement de location de 9 ans,

- une absence de zonage d’éligibilité,

- un impact à anticiper sur la plus-value.

Une évolution importante de la fiscalité locative française.

Comme souvent en matière immobilière, l’intérêt du dispositif doit être analysé au cas par cas, en fonction du profil fiscal de l’investisseur et de sa stratégie patrimoniale.

Le dispositif Jeanbrun vient tout juste d’entrer en vigueur. La fenêtre d’acquisition est ouverte jusqu’au 31 décembre 2028 — mais les premiers investisseurs qui se positionnent aujourd’hui seront ceux qui auront eu le temps de construire une stratégie solide, sans précipitation.

À ce stade, peu de conseillers maîtrisent réellement ce mécanisme dans ses détails techniques : taux d’amortissement, interaction avec le déficit foncier, impact sur la plus-value à la revente. C’est précisément ce type d’analyse que les conseillers du cabinet Les Hermines réalisent pour leurs clients.

→ Vous souhaitez savoir si le dispositif Jeanbrun correspond à votre profil fiscal et à votre stratégie patrimoniale ?

Prenez rendez-vous dès maintenant avec un conseiller Les Hermines.

FAQ

Le dispositif Jeanbrun est-il cumulable avec le statut LMNP ?

Non. Le statut du bailleur privé s’applique dans la catégorie des revenus fonciers (location nue). Il est incompatible avec le régime LMNP (loueur en meublé non professionnel), qui relève des bénéfices industriels et commerciaux. Le choix entre les deux régimes doit faire l’objet d’une analyse patrimoniale au cas par cas.

Quels logements sont exclus du dispositif Jeanbrun ?

Sont exclus : les logements meublés, les maisons individuelles, les locaux commerciaux, et tout bien ne respectant pas les conditions de performance énergétique (DPE A ou B pour le neuf, ou réhabilitation lourde avec atteinte du niveau A ou B pour l’ancien). Les logements situés en dehors d’un immeuble collectif ne sont pas éligibles.

Que se passe-t-il en cas de revente avant la fin de l’engagement de 9 ans ?

Une revente anticipée entraîne en principe la remise en cause des amortissements déduits, sauf exceptions prévues par la loi (décès, invalidité, licenciement). Les sommes déduites peuvent alors être réintégrées dans les revenus imposables. Il est indispensable de consulter un conseiller en gestion de patrimoine avant toute décision de cession.

Le dispositif Jeanbrun est-il accessible via une SCI ?

Oui, sous conditions. Les associés d’une SCI non soumise à l’impôt sur les sociétés (SCI à l’IR) peuvent bénéficier du dispositif, à condition que la SCI respecte l’ensemble des critères d’éligibilité (logement collectif, plafonds de loyers et de ressources, engagement de location de 9 ans).

Quelle est la différence entre le dispositif Jeanbrun et le LLI (logement locatif intermédiaire) ?

Ce sont deux dispositifs distincts qui ne s’adressent pas aux mêmes investisseurs. Le LLI est réservé aux personnes morales (SCI, SARL de famille…) et il est limité aux zones tendues A, A bis et B1. Le dispositif Jeanbrun, lui, s’adresse aux personnes physiques et aux associés de SCI à l’IR, sans aucune condition de zonage, sur l’ensemble du territoire national.

Le dispositif Jeanbrun sera-t-il reconduit après 2028 ?

Aucune disposition législative ne prévoit à ce jour une reconduction automatique. Le dispositif est strictement limité aux acquisitions réalisées avant le 31 décembre 2028. Une éventuelle prolongation dépendra d’une décision du législateur lors d’une prochaine loi de finances.